從公司治理到全面永續,台灣企業將迎來一場系統性的思維升級!如果你在企業內負責永續、法遵、或公司治理的業務,相信這幾年一定深刻感受到「永續」正在努力改變企業的樣貌。從投資人的期待、供應鏈的要求到政府政策的更新,環境(E)、社會(S)、治理(G)已經成為企業不能忽視的核心語言。而從2026年起,實施十餘年的「公司治理評鑑」將正式轉型為「ESG 評鑑」。這不僅是評鑑的名稱變了,而是代表台灣企業評量方式、策略思維、經營心態都將進入新的階段。

- 先將DIDIRONG LIFE釘選至標籤頁中吧!隨時關注更多最新的永續文章🌱

公司治理評鑑是台灣企業邁向制度化的第一步

將目光放回到 2014 年,公司治理評鑑剛推出時,市場一度議論紛紛。當時許多企業尚未普遍建立健全的治理制度,而「公司治理評鑑」的出現,等於替台灣企業定下了一套可以觀察、比較、追蹤的「治理標準」,比如企業董事會結構變得更清晰、獨立董事制度深化、資訊揭露更透明、股東會流程更被重視,甚至內控與審計功能也比過去更加成熟。也可以說,公司治理評鑑奠定了台灣上市櫃企業的「制度地基」。它告訴企業,治理不是一份表格、而是一種讓外界願意信任你的能力。然而,當全球投資市場與價值鏈開始更加全面地用ESG三面向檢視企業永續績效時,這套以 G(Governance)為核心的評鑑,就逐漸顯得不夠全面。

為什麼台灣證交所要把公司治理評鑑轉型成「ESG 評鑑」?

當ESG投資成為全球主流,國際價值鏈也要求台灣企業必須開始揭露溫室氣體碳排、能源使用、人權政策與社會影響,此時企業紛紛意識到,永續現在已經不是「加分題」,而是連結到實際營收的「必答題」。此外,近年台灣已正式宣示「2050年淨零排放目標」,這讓永續不再只是企業的形象工程,而是國家戰略的一部分。在這樣的背景下,若「公司治理評鑑」制度仍以治理為唯一主軸,就會出現明顯的落差。因此,證交所決定將評鑑全面轉型,讓企業的永續表現真正被衡量、被比較,也被市場關注。

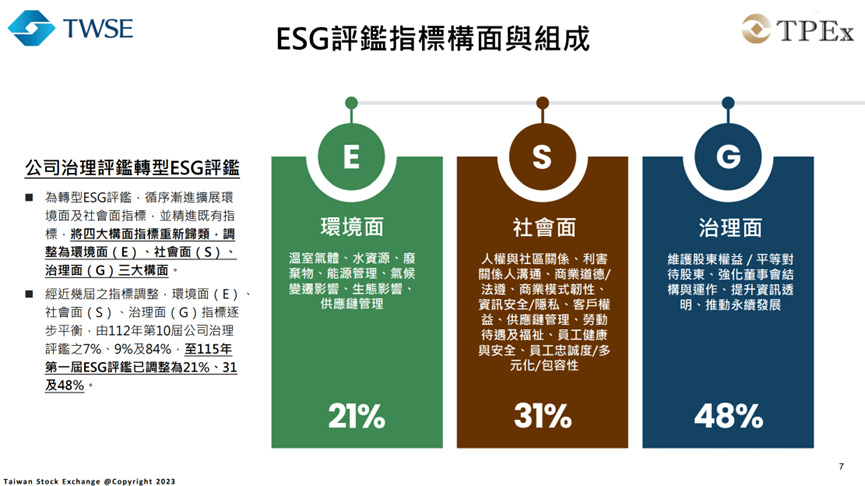

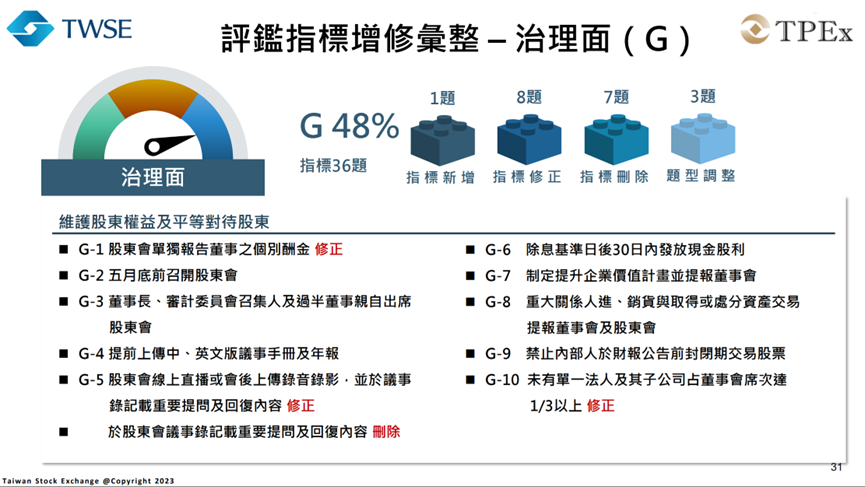

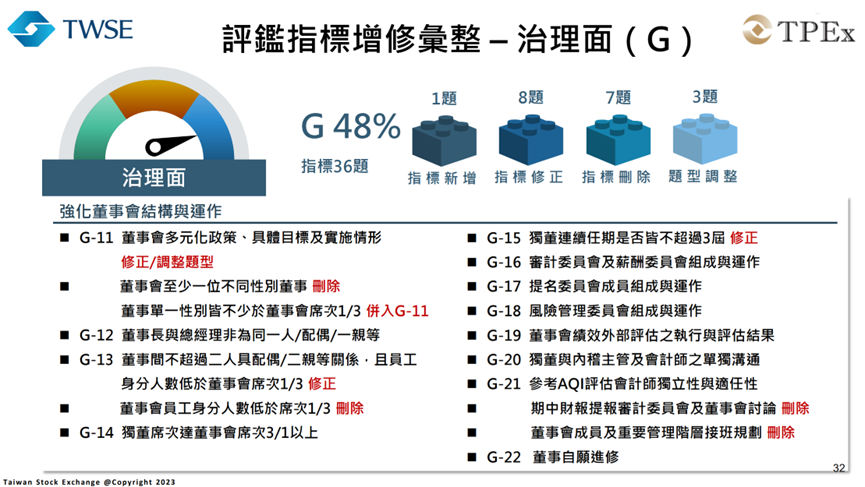

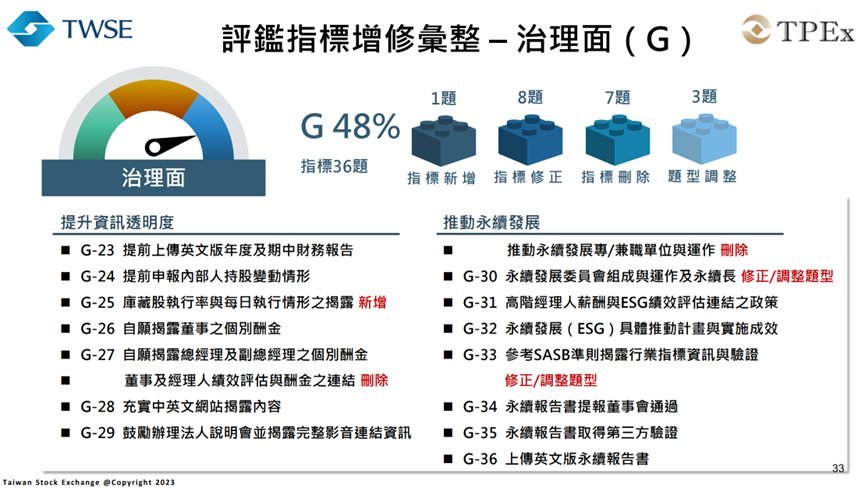

「ESG 評鑑」新制度將從過去以治理為中心的架構,轉換成更完整的「環境、社會、治理」三大面向,總計共有75項具體指標,其中據報導為「新增 12 項、修正 17 項、刪除 7 項、並調整 5 項題型」,而在主題比重的分配約是環境面占21%、社會面占31%、治理面占48%。雖然治理仍然是重要部分,但環境與社會的比重將大幅提升,讓評鑑成為真正的企業「永續全身健康檢查」。

● 環境(E):企業無法再逃避氣候責任

環境構面將要求企業清楚說明自己對環境的影響,包括能源使用、碳排放管理、廢棄物處理、以及是否有具體的減碳策略。過去這些資訊若有揭露,通常埋在永續報告書的某個章節;但在ESG評鑑中,這些內容將被量化、被比對、被納入年度評估。

企業要揭露的不再只是「做了什麼」,更重要的是「做到什麼程度」、「是否有策略與目標」、「是否有帶動供應鏈一起改善」。換句話說,環境不再是企業附屬的議題,而是與營運風險、成本結構、品牌商譽信任相關的核心內容。

● 社會(S):企業的責任從工廠走向社會

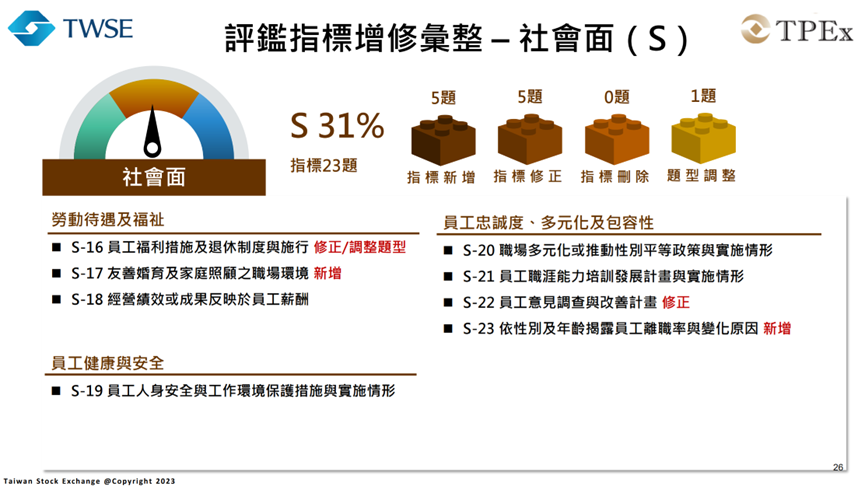

社會構面將涵蓋員工權益、職場健康安全、性別多元、供應鏈人權政策、以及企業與社區之間的連結等。這代表企業未來不能只講「好的社會故事」,而是要提供具體證據,說明自己如何保障勞工權益、如何避免供應鏈剝削、如何打造友善工作環境、如何確保公司策略不傷害社會。

隨著台灣面臨少子化、社會韌性議題、人口結構改變,企業在這些面向扮演的角色也越來越重要,新評鑑正是把這些社會責任納入企業管理的一部分。

● 治理(G):從「制度健全」進化到「永續治理」

治理仍然是 ESG 評鑑的核心之一,但評鑑重點將不再只是董事會結構或資訊揭露,而是治理制度與永續策略是否連結。比如,企業的董事會是否真正掌握永續議題?永續是否被納入企業的策略制定?高階主管的績效衡量、薪酬制度是否與永續目標連結?這些都將成為新的觀察焦點。簡單來說,新的治理觀念強調,永續不能只是報告書上的承諾,而要成為公司治理的現實行動。

這場「ESG 評鑑」轉型會帶來什麼影響?

這次「公司治理評鑑」全面轉型「ESG 評鑑」制度改革,不只是一個評鑑的內容結構更新,更像是為企業永續成熟度設定了一個「共同起跑點」。它可能會讓企業在短期內感到壓力,但長期來看,反而會帶來三股明顯的正面力量:

一、 能促使企業真正意識到永續與營運策略之間的深刻連結。

二、 使投資人進行決策時有更具公信力的資訊可依循,從而增加對永續績優企業的信心。

三、 為台灣整體產業接軌國際 ESG 評級與供應鏈要求鋪路,使台灣企業能在全球永續轉型的競爭中維持利基。

但是,這場轉型也不是沒有挑戰。最明顯的是,中小企業可能缺乏資源處理碳盤查、社會影響量化等工作,部份產業也可能因缺乏永續專才而產生落差。若沒有相應的輔導制度與教育訓練,轉型成本可能被放大。此外,若企業產生「為了評鑑而做」的心態,反而會使 ESG 成為另一個形式主義,導致「漂綠」的狀況頻生,削弱永續真正的影響力。因此,資訊透明度、第三方驗證、實務落地的能力,都將是這次改革能否成功的關鍵。

從治理走向 ESG,是台灣企業邁入下一階段的必要道路。2026 年 ESG 評鑑的上路,象徵著企業評量方式正從「制度完整」進化到「永續成熟度」。這會讓企業不只被要求管理內部,也被期待對環境、社會、國家政策以及全球供應鏈承擔責任。如果企業可以真正地把 ESG 評鑑視為改善方向,而非負擔,那麼這將帶來的不是壓力而是機會,打造更好的品牌形象、更穩定的投資者關係、更強韌的供應鏈、更長期的競爭優勢。

DIDIRONG LIFE獨家分析各面向重點:

【環境 (E) 面向】

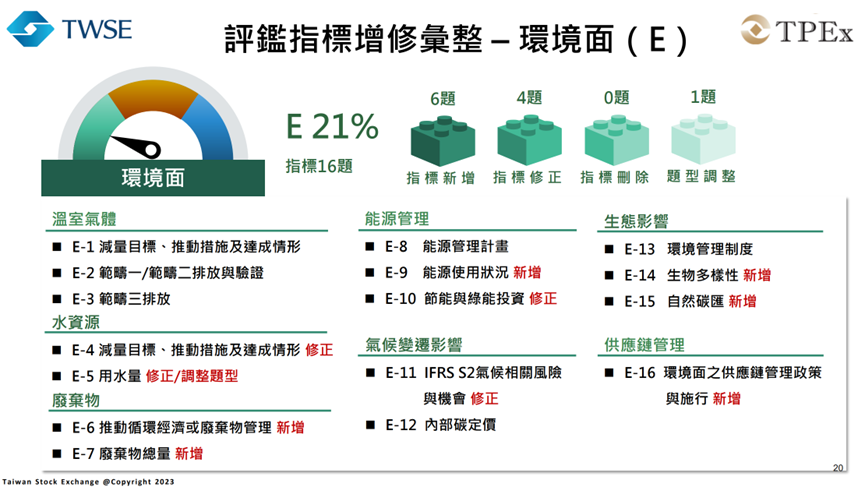

能源使用狀況揭露:要求公司揭露能源消耗量、使用能源種類 (是否有再生能源)、能源效率等。

循環經濟或廢棄物管理政策:公司需制定並揭露「循環經濟政策」或「廢棄物管理政策/機制」,包括廢棄物處理、資源回收、減量與重複利用管理等。

廢棄物總重量揭露:在過去可能是單一指標,新的 ESG 評鑑將其納入更系統性評估。

供應商管理政策中對環境議題之要求:公司必須對供應商是否遵守環境相關政策 (如廢棄物處理、碳排、污染控制等) 做管理與揭露。這項要求被從過往單一項目拆分並強化。

生物多樣性:新的環境構面將把生物多樣性與生態保育納入評鑑範圍。

- 重點建議:環境面向不再只是「節能減碳」或「永續報告書中一章」,而是要把能源、資源使用、廢棄物管理、供應鏈環境風險,以及生態影響等都系統化地納入企業營運與管理。對企業而言,需要建立完整的「環境資料收集、追蹤、揭露機制」,並制定長期環境策略 (如循環經濟、減碳、資源再利用)。若有供應鏈,也要開始建立對供應商的環境要求與監督機制。

【社會 (S) 面向】

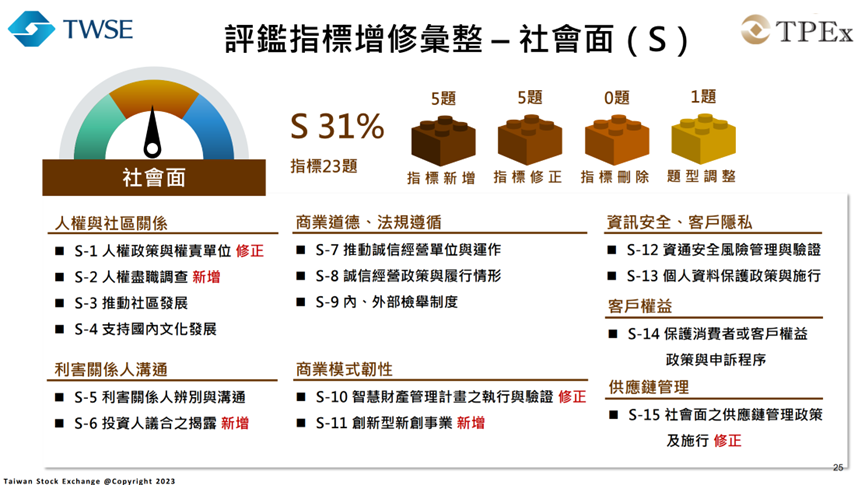

供應鏈社會責任 (供應商人權/勞工條件管理) :公司需揭露對供應商的責任制度,例如供應商是否符合勞動標準、是否有尊重人權、多元包容、工作安全保障等。

友善婦幼/家庭/育育政策:「友善婦育」將納入評鑑項目,即公司是否有支持育兒、性別平等、多元包容的制度或措施。

- 重點建議:社會構面要求企業不僅內部治理良好,也必須對外部利害關係人 (供應商、員工、社區) 負責。企業若要在新的 ESG 評鑑中表現佳,需要檢視是否有制度保障供應鏈中的勞工與人權;是否有友善多元、性別平等、育嬰支持、家庭友善制度;是否對供應鏈進行社會與人權審查;是否有系統揭露與管理。對企業來說,這意味著「社會責任管理」必須被制度化,而不是偶發性的公益或善心舉措。

【治理 (G) 面向】

公司治理架構與資訊揭露制度:延續過往的評鑑核心重點,如董事會結構、獨立董事比例、審計委員會、內控與風險管理機制、公司章程與股東權益保障等。

永續治理制度:如是否設置 ESG 或永續發展委員會、是否有高階管理層 (或永續長) 專責永續事務、是否將 ESG 表現納入高階管理層/董事成員的績效考核/薪酬制度。

透明度與資訊揭露:除了傳統財務與公司治理資訊外,企業須公開其 ESG 資訊 (環境/社會影響、政策、目標、執行成果等),方便投資人、利害關係人評估企業永續表現。這也意味著資訊揭露平台、年度報告/永續報告書將是關鍵。

利害關係人溝通機制:包括供應商管理、員工與社區溝通、對外承諾/責任機制等是否制度化。

- 重點建議:治理不再只是公司內部治理制度表面合規,而是要把永續治理納入公司治理架構中。對於企業來說,這代表管理層與董事會必須將 ESG 當成經營策略的一部分。思考是否需要成立 ESG 委員會、是否要有人專責永續、是否將 ESG 指標納入績效考核/薪酬制度、是否建立透明的 ESG 資訊揭露管道、並建立與員工、供應商、社區等利害關係人定期溝通的制度。

第一屆ESG評鑑指標下載連結:https://cgc.twse.com.tw/esgEvaluation/listCh

你可能也想看:

IFRS永續準則S1、S2、S3新制上路!掌握永續揭露四大支柱新趨勢

金管會發布新版「永續經濟活動指引」 一般、支持型與永續經濟活動這樣區分!