企業在揭露 ESG永續資訊時,往往需要同時依循多種準則框架,如 GRI、TCFD、SASB 等,每一個永續準則都有其強調的用途,如GRI重視多元利害關係人的議和、TCFD關注氣候相關風險與機會、SASB重視投資人關注之量化指標呈現。

2021年COP26大會期間,IFRS 基金會公告正式成立 International Sustainability Standards Board(ISSB),希望整合多種國際永續框架,打造統一的國際永續標準。其中,ISSB將準則核心關注於「投資者」的視角,並沿用TCFD準則的「治理、策略、風險管理、指標與目標」四大支柱,進一步設計IFRS 永續報導準則框架。隨著永續揭露準則的發展與積累,目前ISSB已正式發布兩項基礎準則,分別是IFRS S1《永續相關財務資訊揭露一般要求》與 IFRS S2《氣候相關揭露》,自2024年起於採用IFRS財報的上市企業中強制適用,未來也將持續展開IFRS S3《生物多樣性與生態系統揭露》準則的研究,就讓我們繼續往下挖掘,這些準則的細節與重要性吧!

- 先將DIDIRONG LIFE釘選至標籤頁中吧!隨時關注更多最新的永續文章🌱

IFRS S1:永續揭露的通用框架與原則

首先,IFRS S1 可以被視為永續揭露的「核心主幹」,提供了其他專題準則(如 S2 與 S3)的揭露架構。S1的核心在於揭露所有「與企業財務狀況、經營成果或現金流量有重大影響的永續相關風險與機會」。而「財務重大性」的定義與傳統財務報告的重大性高度一致,強調所揭露的資訊需要足以影響企業的決策。

S1 依循TCFD揭露框架,要求企業從「治理、策略、風險管理以及績效指標」四個面向,全面揭露永續相關資訊:

- 【治理】要求揭露董事會及高階管理層在永續議題上的監督角色及責任分配,並說明相關治理機制的運作方式。這一點不僅讓投資人看見企業治理的永續意識,更是財務風險管控的重要基礎。

- 【策略】S1 強調企業需具體說明永續風險與機會如何影響其業務策略與未來計劃,並且涵蓋短期、中期及長期的時間視角。此規定推動企業在制定財務預算與資本配置時,須將永續因素納入財務模型和決策流程。

- 【風險管理】要求企業說明如何辨識、評估與管理永續相關風險,並與整體風險管理架構相結合,展現風險治理的完整性。

- 【指標與目標】S1 需揭露與永續策略及風險管理相符的指標及目標進度,包括過去績效數據和未來目標的比較,強調可衡量性與持續改進,此部分要求企業展開「動態管理」與「定期評估」,並將相關指標納入財務決策支持。

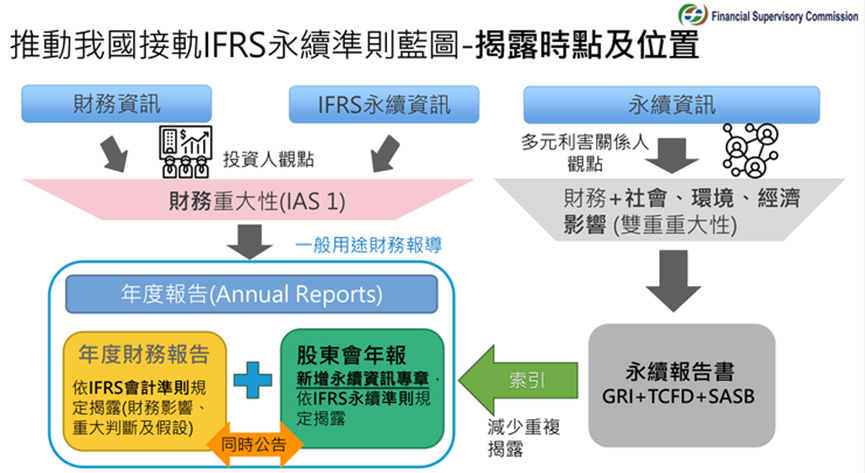

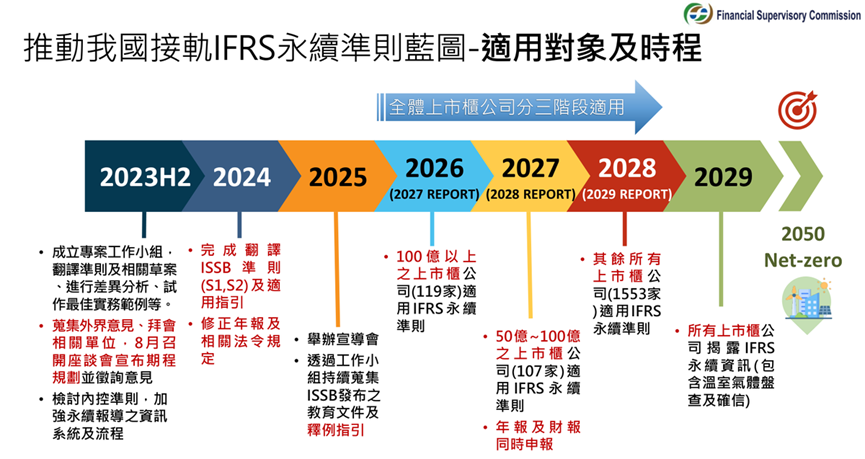

值得注意的是,S1 特別強調揭露資訊需與財務報告連結,並兼顧「合理連結性」(reasonable connectivity),使永續資訊能夠補充財務報告的不足,提供資本市場更完整的決策依據。以台灣金管會發布的「我國接軌國際財務報導準則(IFRS)永續揭露準則藍圖」分析,近乎是以「直接採用(adoption)」的方式接軌國際準則,其中為考慮台灣企業量能,規劃自2026年會計年度起,以「資本額」分三階段適用IFRS永續揭露準則,揭露位置將於年報新增「永續資訊專章」,並須提前與財報同時公告。

IFRS S2:氣候相關揭露的專業深化與財務影響評估

在 IFRS 永續揭露體系中,IFRS S2 是第一個針對「特定永續議題」的細節準則,專注於氣候相關風險與機會,其實也就是過去大家耳熟能詳的TCFD報告啦!S2 從 S1 的通用框架中延伸,具體規範氣候議題的揭露內容和揭露方式,強調氣候變遷對企業財務表現的潛在影響。

S2 同樣依據 TCFD(氣候相關財務揭露工作小組)的治理、策略、風險管理與績效指標四大支柱,進行更詳細的揭露規範,其中包含要求企業揭露溫室氣體排放(範疇一、二、三)、氣候相關風險的類別(物理風險與轉型風險)、企業內部碳定價制度、氣候目標與高階主管薪酬連結及其財務影響評估等等。情境分析中則要求企業模擬不同碳排政策、氣候變化軌跡及經濟情境,進一步評估策略韌性及潛在財務影響。

- 【治理】說明董事會或高階管理層如何監督氣候風險。

- 【策略】說明企業如何在短、中、長期納入氣候因素於商業決策中。

- 【風險管理】闡述氣候風險識別與處理流程,需明確納入組織整體架構。

- 【指標與目標】要求揭露 範疇一、二、三 溫室氣體排放量,並揭露減碳目標與實際績效 。

S2 的一大特色在於,企業需要依照GHG Protocol盤查並揭露範疇一、二、三的排放量及管理結果,並且將數據納入治理與風險管理中。雖然金管會提到,目前仍開放台灣上市櫃公司可以使用 ISO 14064框架進行盤查與揭露,但若企業同時需要回覆國際企業與相關評鑑倡議,則仍需依循GHG Protocol進行盤查。

此外,IFRS S2也非常重視範疇三數據的精準度與完整性,過去大多企業使用ISO 14064-1標準盤查範疇三數據時,大多都是關注在較容易搜尋資料的員工通勤與商務差旅上。然而,GHG Protocol的盤查方法更為具體詳細,除了要求企業需要納入財報合併子公司的數據,更考驗企業如何完整地蒐集範疇三數據。同時,企業於完成盤查後,更需要設定範疇三的減量目標,並追蹤達成績效與推動整體價值鏈脫碳。隨著揭露與盤查的難度與深度越漸刁鑽,企業更需以「全價值鏈」的角度思考溫室氣體盤查與減量管理的解決方案,有效克服IFRS S2帶來的碰撞與挑戰。

IFRS S3:生物多樣性揭露的前瞻規劃與挑戰

隨著IFRS S1與S2的成熟發展,另一股IFRS S3的力量正在成形當中。生物多樣性作為全球永續議題中極具複雜性和多樣性的面向,ISSB 已將生物多樣性、自然資本及生態系統服務列入重要研究範疇,並計劃將發布 IFRS S3,聚焦企業對自然環境的依賴與影響,強化自然資本相關的財務揭露。

S3 預期將涵蓋企業生態系統依賴與影響的詳細識別,包含土地利用變遷、生態系服務的損耗及其財務後果(如資產減損、罰款、營運成本變化)。同時,S3 將規範量化與定性指標的揭露,參考 TNFD(自然相關揭露工作小組)及其他國際框架,促使企業建立生態資料收集和分析能力。然而,生物多樣性議題的獨特性在於其跨領域、多尺度且數據有限,評估複雜度遠高於氣候議題。S3 必須平衡揭露要求的嚴謹性與企業可執行性,並兼顧生態系統與財務報告的連結,一步步成為企業永續報告中「自然面」的里程碑。

目前 S3 尚處於草案階段,但其發布將使得企業需提前整合環境科學、生態經濟學與財務分析專業知識,並啟動跨部門協作。從長遠來看,S3 將促使自然資本成為企業評估風險與機會的重要財務元素,促使企業從「淨零碳排」邁向「淨正生態」的永續新境界。

IFRS 永續揭露準則的制定,體現著全球資本市場對於永續資訊透明度與財務影響揭露的嚴格要求。S1 作為通用框架,將永續相關資訊系統化與結構化,S2 則深化氣候議題的專業揭露,使企業與投資者得以更清晰地評估氣候風險與機會對財務的具體影響。未來,S3 的推動將強化生物多樣性和自然資本納入企業財務分析視野,填補永續揭露的生態空白。

對企業而言,這不僅只是揭露的義務,更是推動內部管理與策略轉型的關鍵契機,而對於投資者而言,則是提升風險識別與價值評估的利器。IFRS 永續揭露準則的發展,有助於塑造更有韌性且負責任的全球資本市場,推動企業與社會向真正的永續未來邁進。

你可能也想看:

上市企業轉型必看!2026年「公司治理評鑑」轉換成「ESG評鑑」

金管會發布新版「永續經濟活動指引」 一般、支持型與永續經濟活動這樣區分!

全球永續趨勢迎大震盪? 美國總統川普再任後退出巴黎協定、弱化DEI政策