- 先將DIDIRONG LIFE釘選至標籤頁中吧!隨時關注更多最新的永續文章🌱

近年來,開始關注ESG永續發展新聞時應該可以發現,非常多的國內外永續準則、永續倡議、永續評鑑不斷因運而生。當你看似好像了解GRI的GRI200、300、400系列指標後,馬上經歷了GRI整體架構的大改版,G1、G2、G3閃亮登場。回過神來,當你似乎摸清了TCFD的四大概念核心後,又出現了TNFD與其使用的LEAP方法學揭露框架需要了解。

這些不斷冒出嫩芽的永續英文代號,是否總讓你摸不著頭緒,心中困惑著GRI與SASB間的關係為何?企業為何受到政府鼓勵,可以透過導入SBTi降低碳費計價?DJSI與CDP又是如何影響企業,於全球資本市場的永續排名與外資投資意願?

現職永續管理師的DIDIRONG將利用一張時間軸圖帶你建構三大框架,帶你輕鬆釐清「永續準則、永續倡議、永續評鑑」的發展脈絡與彼此間核心內容差異,有了三大架構後,就會發現永續領域的知識其實並不難,理解它們環環相扣的關係後,反而顯得有趣與新奇!事不宜遲,馬上讓我們一起朝著成為永續發展大師的路上邁進吧!✨

🔺什麼是「準則、倡議、評鑑」?

開始建構三大框架之前,先讓我們進行最最基礎的名詞定義:

- 準則:具有一致性的框架標準,有較高的約束力,可以作為規定行為的架構或依據。

- 倡議:具有目的地去改變目前現有或研議中的公共政策或實務作法。

- 評鑑:為了某個特定目的而進行,以質性或量化的方式,針對各種方法或資料進行價值判斷。

有了基本的名詞定義後,是不是就能清楚地理解「永續準則、永續倡議、永續評鑑」三大框架所代表的意義呢!

- 永續準則:具有一致性的「永續框架標準」,有較高的約束力,可以作為規定企業實踐永續行為的架構或依據。

- 永續倡議:具有目的地去改變目前現有或研議中,關於「永續相關」的公共政策或實務作法。

- 永續評鑑:為了某個特定目的而進行,以質性或量化的方式,針對「永續相關」方法或資料進行價值判斷。

永續發展脈絡架構 DIDIRONG獨創「蘋果樹理論」

倘若將企業比喻成一棵蘋果樹,我們可以將「永續準則」視為是蘋果樹的核心主幹,它是最不可被曲折、不可忽略的存在,好比是準則具有一定的合法、合規性,企業勢必得遵守!

而「永續倡議」則像是水肥與養分。蘋果樹的生長具有不同的階段,比如在起初的「幼苗生長」期,樹苗需要精心養護,為其提供適量的水肥;而在「蘋果花期」,則需要停止澆水,避免花朵出現掉落、生長不良的情況。一位熟悉果樹各個階段所需的農夫,才得以因循需求,提供最恰逢其時的營養。

就如全球有許多永續倡議,比如SBTi、RE100系列,雖然受到眾人倡導,但企業仍需根據所處在的不同階段,評估並導入「合適」的倡議。若企業正處在「加速擴廠與拓點」的期程中,卻硬是要導入推崇嚴格「線性減碳」的SBTi (科學基礎減量目標倡議),此舉只將造成企業無法真實預估碳排放量,並且可能出現致命性的錯誤決策。

最後,企業參與的「永續評鑑」,則像是農夫將大樹中鮮脆多汁的蘋果,送往市場中進行評選、分裝與定價。有了統一且公正的標準後,農夫精心培育的成果便能獲得合理又滿意的價格,就如企業確實在本業中加入永續概念後付諸行動,除了可以提升在全球市場中的永續排名外,更有機會取得國內外投資青睞。

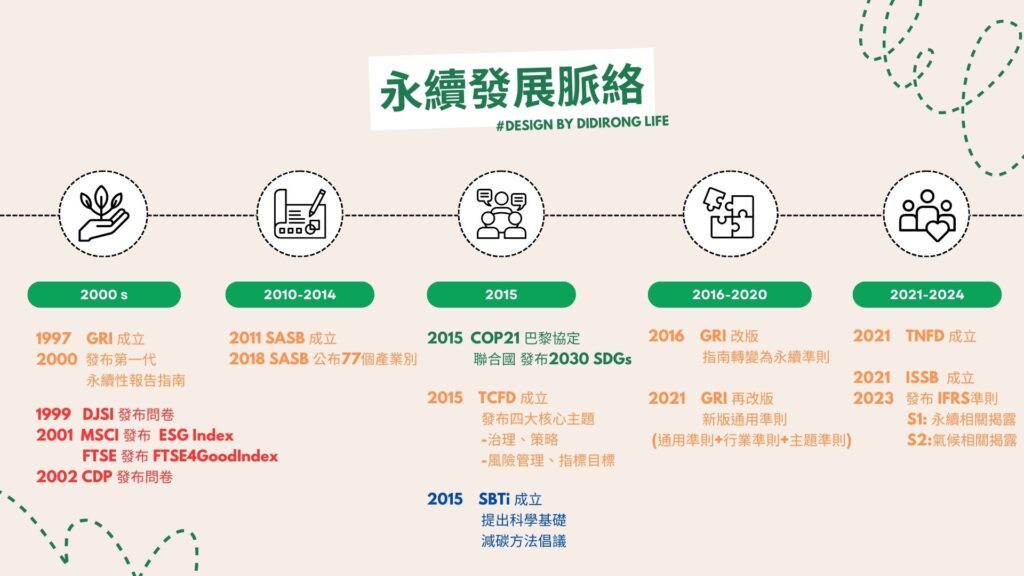

一張時間軸圖帶你釐清永續發展脈絡中的準則、倡議與評鑑

「事件為何會發生?」是我在觀看不同事件時,最先浮現於腦海中的問句。舉凡每個事件的形成,其背後都是蘊含著不同的脈絡與故事,接下來,就帶大家以聽故事的方式,輕鬆釐清永續發展脈絡的前世今生!

【1950-1990年代】永續發展脈絡從這裡開始

1950年至1980年期間,消費者意識抬頭,開始要求企業執行CSR(企業社會責任)。而當時的企業認為,只要有「遵守法規」就是盡到CSR該負的責任。

然而,1990年代初,全球迎來了永續發展脈絡中的重要轉捩點。1989年3月午夜,一台欲前往加州長灘的埃克森油輪在阿拉斯加灣觸礁,導致洩漏了一千一百多萬加侖原油,導致港口中的魚類與野生動物大量消亡,這起事件被視為當年最嚴重的環境汙染事件,後來被俗稱為「埃克森漏油事件」。

【2000年代】永續意識從這裡萌芽

永續準則GRI正式誕生

自從埃克森漏油事件發生後,民眾開始發覺,企業除了遵守最基本的法規之外,更應該關注企業營運過程中對於環境、社會面向等議題的衝擊與影響。

1997年,因漏油事件影響後,GRI成立後率先發布永續發展報告的揭露框架,幫助企業與政府,可以更有效地了解並報導,當組織面臨重大永續發展問題時,將受到的衝擊與相對應的解決方法。2000年,GRI建立全球第一個「永續報導指南」。草創時期,「永續報導指南」指南分成四大部分:簡介、一般指導綱要、報告原則與實務、報告內容 (如CEO的話、企業執行摘要、企業願景等)。以現今永續報告書編製角度來看,約為開頭摘要與第一章的簡要內容。

永續評鑑DJSI、MSCI、FTSE4、CDP隨著投資人關注出現

無論是台灣國內或是全球,金融投資機關的眼光與行動總是走得比其他產業更快速。2000年代左右,金融投資機構發現投資人對於企業是否做出永續承諾越發重視,並且願意投資具有永續思維的企業組織。於是,眾多永續評鑑大量興起。

1999年,DJSI成立:投資人日漸對承諾永續的企業產生投資興趣,DJSI利用環境、社會、經濟三面向,評等企業策略與管理行為,以量化分數作為優劣標準。同年,FTSE4「富時永續指數 (FTSE4Good Index)」針對具有社會意識的投資者需求,量身定制的投資產品的需求不斷增長。依據富時羅素建構ESG數據模型(ESG Data Model)評選ESG表現優異的公司列入成分股,以作為責任投資人之投資標的及依據。2001年,MSCI發布 MSCI ESG Index公布股票評級成績。評等方法特色著重於分析受評公司每一項ESG風險(Risk)與契機(Opportunity)。到了2002年,CDP「氣候揭露計畫」為了更方便投資人與政府機關,評估氣候變遷帶來的潛在風險與機會而成立。同一年度中即發布氣候相關問卷,主題包含氣候變遷、水安全資訊等。

【2010年代】永續與財務間日漸緊密-永續準則SASB化解永續與財報的矛盾

過去企業都是個別揭露「永續資訊」與「財報資訊」,作法繁雜且不易理解,為改善其狀況,SASB於2011年成立後,成為兩者間的重要橋梁。經過7年資料蒐集,2018年公布77個產業別專屬的永續資訊揭露框架。以量化方式,幫助投資機構了解企業永續價值。

從第一階段的永續意識萌芽時期可以發現,企業是否承諾「永續」最終都會與財務產生連結與影響。然而,過去企業總是個別揭露「永續資訊」與「財報資訊」,作法繁雜且不易於使投資人清楚理解兩者的連結性,為改善其狀況,永續準則SASB的成立,將企業永續績效以具體量化的金額或數值呈現,成為「永續資訊」與「財報資訊」兩者間的重要橋梁。

【2015】永續脈絡發展歷程中的重要會議-2015年COP21會後簽署《巴黎協議》

2015年聯合國氣候變化大會,即為《聯合國氣候變化框架公約》第21次締約方會議,於2015年11於法國首都巴黎近郊舉行,亦可稱為「COP 21」。隨著《京都議定書》將於2020年即將到期,與會國希望能通過具有法律效力的決議以取代《京都議定書》,本次將以「抑制全球暖化」的議題進行協議,目標是減少溫室氣體排放。

2015年12月12日,聯合國氣候變遷框架公約中的195個締約國一致同意並簽署通過《巴黎協議》。最為知名的公約內容即是「把全球平均氣溫升幅控制在工業化前水平以上低於1.5℃之內」。此外,聯合國也在2015年,發布「2030永續發展目標」(Sustainable Development Goals, SDGs),包含消除貧窮、減緩氣候變遷、可負擔的潔淨能源、促進性別平權等17項 SDGs目標,帶領全球各國共同努力、邁向永續之路。

隱隱蘊含多年的永續力量,終於在2015年正式釋放,自此之後,「永續」高調地躍進眾人目光,漸漸成為家喻戶曉的顯學。 由於COP 21後簽署的《巴黎協議》中,極大宗的核心目標為希望漸少溫室氣體排放量,因而關於「環境面」的改善在此時期出現,比如永續準則TCFD、永續倡議SBTi等。

全球各國於COP21會議簽屬《巴黎協議》後,永續議題正式成為全球主流,各國有了共同目標,努力防止氣溫升溫超過1.5℃。因此,減碳、重視溫室氣體管理成為首要實踐方法。

2015年,TCFD宣告正式成立,並立即發布揭露與氣候變遷相關風險機會的財務揭露框架。為了讓投資人和各界了解企業組織如何評估氣候相關風險與機會,TCFD工作小組提出了4項核心要素包含治理、策略、風險管理、指標與目標,作為揭露企業永續相關財務風險與機會的標準。

為了響應《巴黎協定》,主張企業「以科學為基礎的淨零排放行動」設定短中長期的減碳目標。促進企業能以更科學的方式,設定有助於控制全球升溫不超過2℃、甚至1.5℃的目標。針對SBTi「科學基礎減量目標倡議」目標設定,大致分為兩種方式進行減量:

- 行業脫碳法 (Sectoral Decarbonization Approach, SDA):為了使該行業內「所有」企業,於2050年收斂至相同的排放強度。建議在設定短期目標時採用 SDA公式,根據企業的起始年、目標年和預計產量增長調整企業目標。

- 絕對收縮法 (Absolute Contraction Approach):此種計算方法可以用於設定絕對減排的目標。方法學要求企業的絕對減排量須達到1.5˚C的減碳路徑要求,以每年來看,最小減排量按線性減排率來計算約為4.2%。

【2016-2021年代】永續準則因時制宜、不斷優化-GRI指南改版成準則

2000年GRI建立全球第一個「永續報導指南」後,便成為企業報告永續作為的重要準則。然而,隨著全球重視不同層面的永續面向,相關議題頻繁湧出,每當出現新議題時,都需要將整份GRI進行更改改寫,程序顯得繁雜且實用性低。因此,2016年時,GRI進行了第一次大改版,將過去的永續指南轉變成永續準則。架構改版後的內容更適用於政策中,且簡單具邏輯性的框架,讓新舊版使用者輕鬆掌握,清楚區別建議、指引、準則的差異,使永續性報導更具一致性。

- 簡述改版內容:

| 通用標準(Universal Standard) | 特定主題標準(Topic-specific Standard) |

| GRI 101基礎 | GRI 200 特定主題-經濟系列 |

| GRI 102 一般揭露 | GRI 300 特定主題-環境系列 |

| GRI103 重大主題管理方針 | GRI 400 特定主題-社會系列 |

然而,2021年GRI再次宣布改版為新的GRI通用準則2021(GRI Universal Standards 2021)。此次的轉變主要針對內容結構與格式上進行調整,進一步提升準則的合用性,並提高盡職調查和人權相關的報導篇幅。另外,若未來需要更新議題內容,只需修訂行業準則與主題準則即可。

- 簡述改版內容:

| 通用準則 | 行業準則 | 主題準則 |

| GRI 1 使用準則要求與原則 | 適用行業的行業準則 目前尚未有製造業 | 依重大主題選用主題準則來報導特定資訊 |

| GRI 2 報導組織的揭露項目 | GRI 11~18 | GRI 201、GRI 403 GRI 305、GRI 415等 |

| GRI 3 組織重大主題的揭露項目和指引 |

【2021-2023年代】永續準則整合期,異中求同更利企業揭露-TNFD誕生、ISSB整併GRI、TCFD發布IFRS S1、S2

有鑑於過去的永續準則與永續倡議主題,大多圍繞著「環境面」進行討論,比如管制溫室氣體排放量、淨零承諾等等。使得全球針對「其他面向」的永續議題如生物多樣性、人權再次引起重視。

2021年,聯合國開發計畫署與世界自然基金會等非營利組織,共同推出了TNFD概念,由來自國際間的金融機構、企業與市場公司組成工作小組,於TCFD框架過去的成功基礎上,推動TNFD (The Taskforce on Nature-related Financial Disclosures) 自然相關財務揭露。有別於TCFD將重心關注於減排減碳,TNFD關注的面向更廣泛,鎖定自然環境本身進行根本討論。而在揭露框架上,則是延續TCFD的四大核心基礎,治理、策略、風險與影響管理、指標和目標。

故事說到這裡,有沒有覺得各個永續準則散落各地,企業於報導永續資訊時,需要引用非常多個準則標準,比如基礎的報告架構GRI、永續財務量化準則SASB、氣候相關風險與機會財務揭露TCFD等等。鑑於此,2021年COP26大會後,ISSB「國際永續準則委員會」(International Sustainability Standards Board)正式成立,其成立的目的在於制定一套適用於全球,且具備「整合性」的永續資訊揭露標準,整併GRI、SASB、TCFD等永續準則,推出IFRS永續揭露準則「永續相關財務資訊揭露之一般規定」(S1) 及「氣候相關揭露」(S2) 框架,更利於投資人與企業組織進行透明化揭露,並且避免造成資料重複揭露的重工缺點。

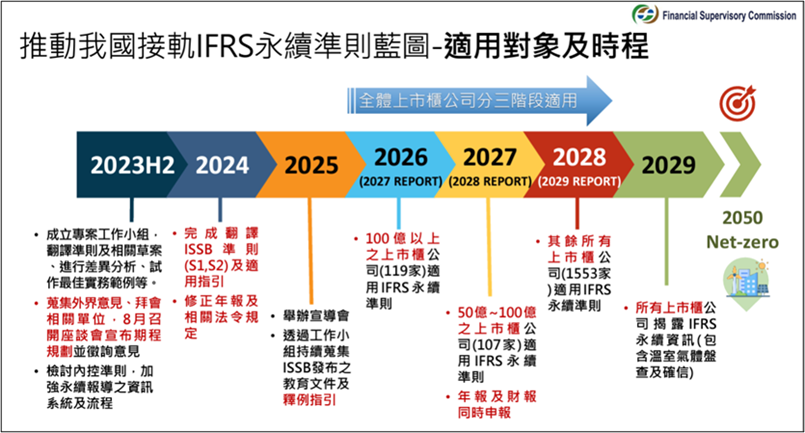

而這項IFRS永續接露準則,未來將加深影響台灣上市櫃公司的程度。2023年8月,台灣金管會於ISSB揭露S1與S2的兩個月後,隨即正式發布「我國接軌 IFRS 永續揭露準則藍圖」,宣布台灣上市上櫃公司需要依照資本額規模,以分階段方式接軌 IFRS 永續揭露準則,並宣布2026年為法規適用的起始年。

永續發展脈絡環環相扣,未來關注整合性永續準則與人權議題

DIDIRONG利用一張時間軸圖以及獨創的「蘋果樹理論」,帶著大家沿著時間脈絡,探尋「永續準則、永續倡議、永續評鑑」三大架構間的發展與交互關係,大家對於各個準則、倡議與評鑑是否建立更清晰的視角和理解了呢?

回顧過去、展望未來,DIDIRONG相信,未來將持續會有不同的準則與倡議,隨著每個年代當下所發生的重要永續事件而誕生。其中,我認為最需要關注的會是「整合性永續準則」,國際間將會出現更多,以宏觀視角涵蓋E、S、G各個面向的整合性永續準則,比如現有的聯合國版的IFRS S1、S2;加拿大版的CSDS 1、CSDS 2。

此外,除了環境面中的氣候變遷、生物多樣性將帶來風險,社會面向的風險在近年來更是躍升為威脅全球的重大危機。2024年初,世界經濟論壇所發布的《2024年全球風險報告》(Global Risk Report 2024)顯示,「社會極端化」、「跨國武裝衝突」、「缺乏經濟機會」等社會風險,將持續威脅著人們的基本生存,DIDIRONG評估這些因素將會加速促成全球與企業針對「人權議題」的關注。

然而,「人權議題」涵蓋的範圍相當廣泛,影響的利害關係人也相當多元,如企業內部的員工;企業外部的供應商、客戶或是主管機關。如何確實地實踐人權盡職調查(human right due diligence),將成為企業下一步於S(社會面)與G(治理面)的核心。

值得持續關注的是,為了協助企業評估人權相關的風險與機會財務揭露,TIFD (Taskforce on Inequality-related Financial Disclosures)的制定已經在路上了,TIFD由聯合國開發計畫署邀請民間團體、金融機構等利害關係人組成,相關框架預計將於2024年公布並施行。

永續發展脈絡不會就此停止,相反的,永續發展的果實勢必將會更加繁盛與結實。何其有幸我們共同生在這一個覺醒的時代,隨時出發都不算晚。DIDIRONG LIFE持續掌握國內外ESG永續發展脈絡趨勢,於此創造出一個可以開放討論、互相學習的公共領域,邀請大家一起加入永續的行列!🌱

你可能也想看的相關文章:

【H&M 二手衣回收】2024二手衣回收必看:4個步驟輕鬆換9折券!