隨著全球對於企業永續發展的日益重視,代表著企業將被賦予著更重大的責任,向利害關係人溝通其於環境、社會和治理(ESG)永續實務績效表現。在上一篇《【永續準則系列】GRI為什麼是必要遵循的永續準則?你必須知道的四大關鍵!》文章中,我們看到了全球企業大多均會透過GRI永續準則編寫企業永續報告書,全面性揭露永續行動。然而,這時如股東、投資人等利害關係人便開始好奇,企業所推動的永續行動如何轉化為「財務語言」。

這些需求加速促使了「SASB永續會計準則」的誕生,SASB準則正式成為連結「永續資訊」與「財報資訊」間的重要橋梁,制定出能反映每一個特定產業財務重大影響的一致性標準,進而使數據具備透明度與可比性,利於利害關係人進行分析並順利做出投資決策。準備好要一起揭開SASB準則的神秘面紗了嗎?快跟著DIDIRONG LIFE的步伐繼續看下去吧,LET’S GO!

- 先將DIDIRONG LIFE釘選至標籤頁中吧!隨時關注更多最新的永續文章🌱

一、「SASB永續會計準則」的背景與起源

永續會計準則委員會(Sustainability Accounting Standards Board)於2011年成立,旨在應對企業於揭露永續稽效報告時,所面臨缺乏統一的「財務語言」標準。因此,準則建立後SASB產業分類根據旗下SICS®永續行業分類系統所制定,有別於傳統僅以「經濟週期」與「收入來源」為主的分類法,SICS®主要利用公司營運模式、使用資源程度、永續影響及永續創新能力等議題將全球企業進行產業分類。

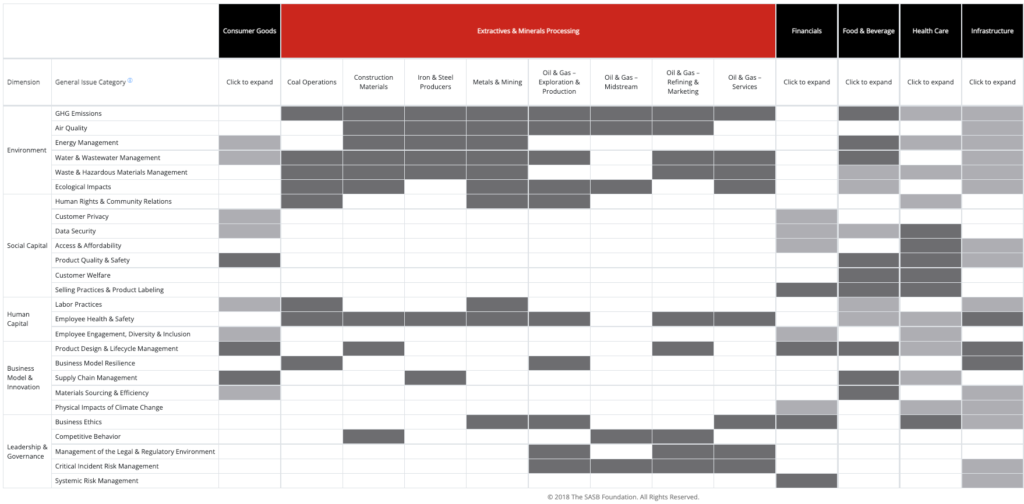

目前SICS®共定義11個Thematic Sectors(主產業)、38個Sub-Sectors(次產業),最後再細分77項Industries(子產業),每一項子產業皆有其專屬揭露準則。

5大面向:環境、社會資源、人力資源、商業模式與創新、領導力及公司治理

11項產業別:消費品、提取物和礦物加工、金融、食品與飲料、衛生保健、基礎設施、可再生資源和替代能源、資源轉化、服務、科技與通訊、運輸

產業特定的SASB關鍵績效指標範例:

【石油與天然氣產業】

- 溫室氣體排放:企業需報告其直接和間接的溫室氣體排放量。

- 水資源管理:評估和揭露用水量及其對環境的影響。

【消費品產業】

- 供應鏈透明度:供應商的環境和社會表現。

- 產品安全性:產品的合規性與消費者安全數據。

【電力產業】

- 再生能源使用:揭露再生能源的比例及增長趨勢。

- 能源效率:能源消耗的變化及相應的改善措施。

這些指標不僅幫助企業量化其表現,還提供了一個與行業間最佳實踐相對照的框架,促進企業在ESG領域的持續優化與相互學習。

二、「SASB永續會計準則」的使命與對企業的影響

SASB準則的出現,正式成為「永續資訊」與「財報資訊」間的重要橋梁,其使命與目標總結為以下三大重點:

- 提升資訊透明度:SASB標準促使企業以更清晰的架構揭露其永續績效,讓利害關係人能夠更容易地攫取和理解相關永續資訊。

- 增強企業間的可比性:通過提供一致的指標,SASB準則使得不同企業之間的ESG永續績效表現能夠進行有效比較,協作投資人進行相關決策。

- 推動永續金融投資:高品質的永續數據不僅能夠提升投資者的信心,也有助於資金流向真正承諾永續發展的企業。

永續會計準則委員會(SASB)推出的永續會計準則,為企業提供一套標準化的框架,幫助企業在財務報告中融入ESG永續相關的資訊,其效果主要體現在:

- 推動內部治理結構改進:實施SASB標準通常需要企業進行內部數據收集和審查,這不僅有助於提高透明度,還能促進企業在治理結構上的改善,確保ESG風險能夠被有效管理。

- 提升資本吸引力:隨著負責任投資的興起,越來越多的投資者將企業的ESG表現納入投資決策過程中。符合SASB標準的企業,因其透明和可靠的數據,更易於獲得投資者的青睞。

- 增強品牌信任度:透過公開透明的永續報告,企業能夠建立與利害關係人之間的信任,對於品牌形象的提升至關重要。

三、「SASB永續會計準則」與GRI永續準則的異同獨家分析

| SASB (永續會計準則委員會) | GRI (全球報告倡議組織) | |

| 目的 | 強調財務相關的ESG指標,展示永續績效對財務績效的影響 | 聚焦於永續資訊的透明度,全面促進揭露整合性報告 |

| 報告範疇 | 針對77個行業提供具體指標,強調行業特性 | 涵蓋環境、社會和治理三大領域 |

| 主要溝通之利害關係人 | 投資者和金融機構 | 廣泛的利害關係人 |

| 揭露重點 | 行業特定的財務指標和風險 | 總體ESG表現與社會影響 |

| 標準化程度 | 相對標準化,具有可比性 | 靈活性高,具體報告內容可以根據需求調整 |

作為全球公認的兩大永續揭露準則,SASB與GRI準則間的相似之處在於,兩者的出現目的,均為提升企業與永續發展方面揭露的透明度與問責性,其皆重視企業營運過程時須與利害關係人持續議和,並且報導與環境、社會與治理間的影響與績效。

然而,兩個國際準則的差異在於,SASB準則更重視財務影響性,而GRI準則則是強調整體永續發展的影響。為了凸顯財務影響,SASB準則對於指標衡量方法便有相對明確、具體的指引,比如計算範疇、單位的一致,以利投資人方便比較與分析。反之,GRI準則更多數時,提供企業較為彈性的空間進行評估與選擇使用,更為在意揭露的透明性。此外,SASB準則將產業細緻區分為77個,並且考量對企業具有長期影響的五大永續面向,進而制定不同的指標凸顯不同產業的風險與機會,協助利害關係人(投資人)真正地辨識出企業間的優劣與績效差異。

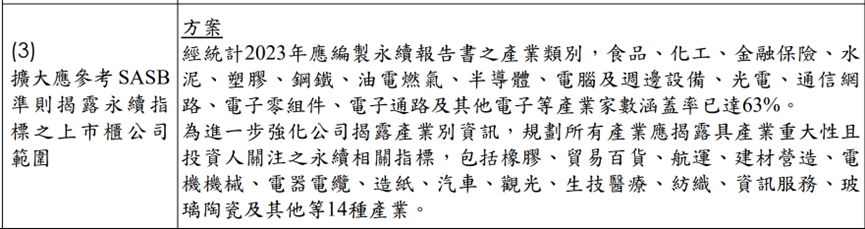

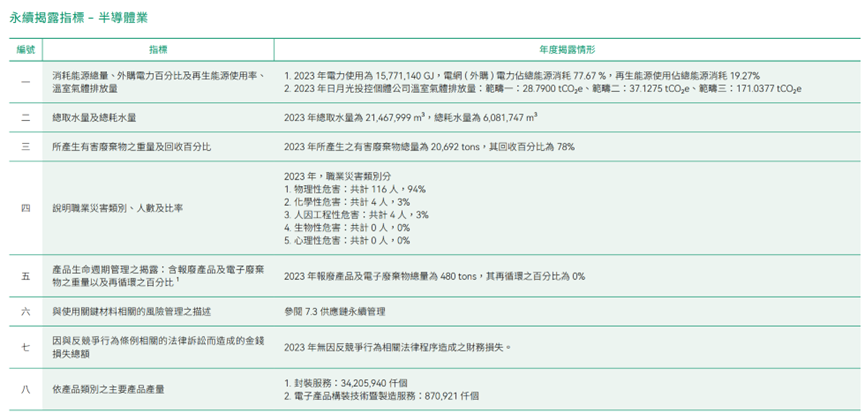

盤點台灣金管會於2022年發布的「上市櫃公司永續發展路徑圖」所示,針對SASB準則,政府規定自2025年起,全體上市櫃公司應揭露其所屬產業別之永續指標資訊(俗稱台版SASB準則),如下方所示:

SASB永續準則作為全球重要的永續報告揭露標準,正在改變企業與投資者之間的互動模式,透過提供行業特定的標準和透明的報告框架,SASB永續準則不僅提升了企業的永續績效表現,也持續扮演著推動社會中責任投資行為的重要角色!

你可能也想看:

【ESG永續月報】政府部會設立「永續長」、碳費300元起徵!(2024/10)

【ESG碳系列】台灣國內碳權交易三大重點 交易方式、專案及使用指南一次看!