企業須開始著手撰寫TNFD報告書的號角已然響起?中國信託金融控股公司(中信金控),於日前發布《2022自然相關財務揭露報告書》(簡稱為TNFD報告書),成為全台首本依循「自然相關財務揭露」(Task Force on Nature-related Financial Disclosures)框架編製而成的報告書。其中,利用了TCFD四大框架揭露了中信金控對於「自然議題」的「治理、策略、風險與衝擊管理及指標與目標」。另外也透過LEAP方法學(Locate, Evaluate, Assess and Prepare)說明,中信金控於自然相關議題的試行成果,以及說明全集團內部如何回應相關情境分析與壓力測試。

- 將DIDIRONG LIFE釘選至標籤頁中吧!隨時關注更多最新的永續文章🌱

細數金融業對於實踐永續的決心

說到台灣產業界中對於永續的積極性,莫過於金融業,DIDIRONG強烈建議可以熟讀金融業出版的永續報告書,作為進入永續領域的敲門磚!

過去,玉山金控曾發表《2021氣候暨自然環境報告書》,內容結合了TCFD與TNFD準則框架,可謂是全台產業界遵循國際永續準則的翹楚。而隨著2023年9月,TNFD公布正式版本Version 1.0後,中信金控加緊步伐,搶先發布全台首本《2022自然相關財務揭露報告書》(TNFD報告書),集團實踐永續的決心實在令人感到敬佩!(但同時勢必也讓全台標竿企業,燃起發布TNFD報告書的推力,永續管理師需要撰寫的報告書越來越多本呀啊啊啊嗚!永續報告書、TCFD報告書、TNFD報告書….)

中信金控 TNFD 報告書分析

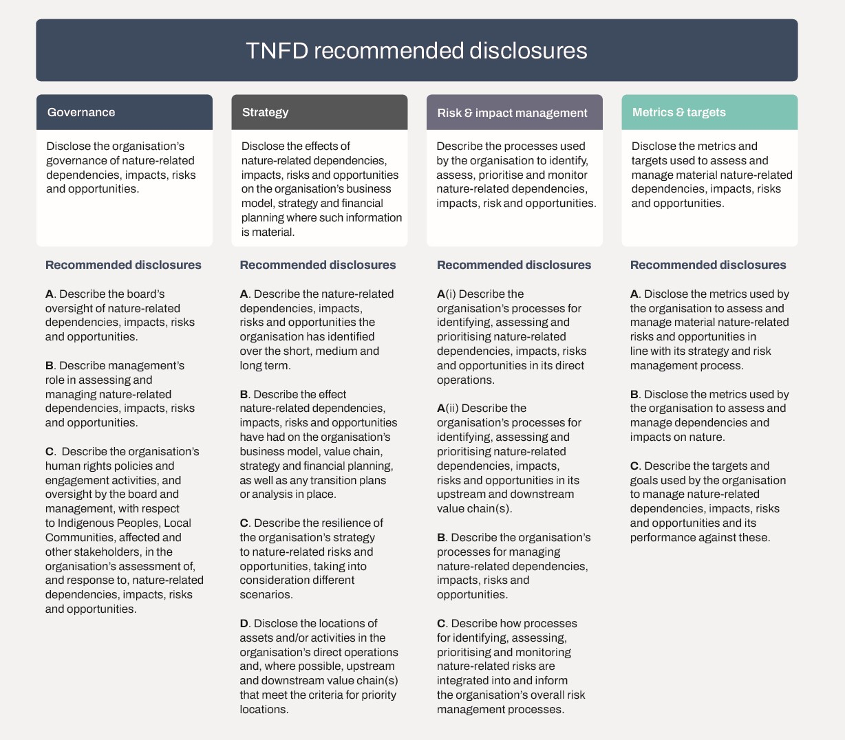

雖然永續管理師需要統整撰寫的報告書越來越多,但先別急著感到焦躁與灰心!細細了解後可以明顯發現一個無比重要的金科玉律,TCFD報告書與TNFD報告書其實使用的是同一份「揭露框架」,即為TCFD揭露四核心「治理、策略、風險管理、指標」。因此,我們一下子就可以理解中信金TNFD報告書目錄中,為何章節一、二、四、五的內容是這樣設定了吧!

TNFD揭露四核心小補帖

-治理:揭露組織對自然相關風險與機會的治理與機會 (回應中信金TNFD主題:自然治理架構)

-策略:揭露組織於自然相關風險與機會上,對於組織管理策略與財務規劃的實際與潛在影響 (回應中信金TNFD主題:自然依賴與衝擊評估)

-風險管理:揭露組織如何識別、評估和管理自然相關風險 (回應中信金TNFD主題:風險管理架構)

-指標及目標:揭露用於評估與管理自然相關風險的指標與目標 (回應中信金TNFD主題:實際評估使用風險與機會的指標)

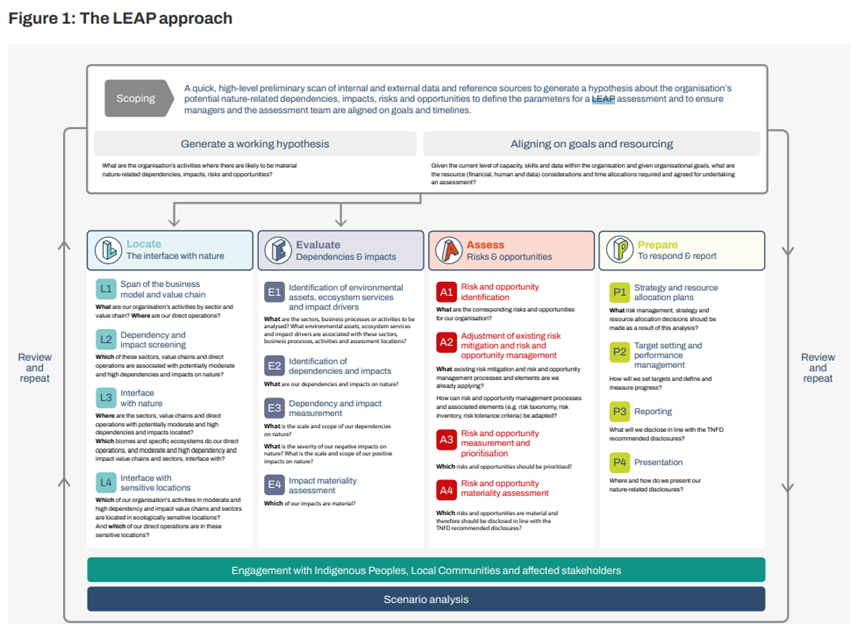

TNFD報告書與其他種類報告書最大的差異在於,TNFD要求企業在管理與投資過程中,與利用自然評估方法「LEAP」:定位(Locate)、評價(Evaluate)、評估(Assess)、準備(Prepare),確保組織相關作為不會破壞營運與價值鏈中的自然環境。

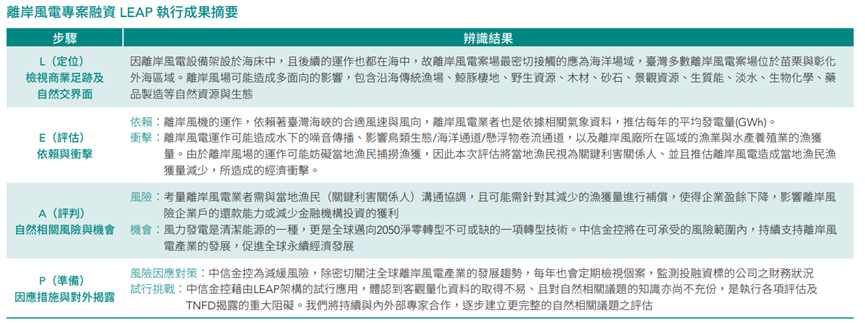

以中信金《2022自然相關財務揭露報告書》為例,其揭露了參與聯合國環境規劃署金融倡議(UNEP FI)帶領的離岸風電試行計畫討論小組,與全球42間金融機構一起討論LEAP方法學的應用。報告書內容摘錄如下:

-步驟一:L(定位)檢視商業足跡及自然交界面-說明為何選擇離岸風電案場為主要自然場域,並提及離岸風場可能對於自然環境的影響,如鯨豚棲地或野生資源容易受到侵害等。

-步驟二:E(評估)依賴與衝擊-說明興建離岸風機可能造成的優點與衝擊。

-步驟三:A(評判)自然相關風險與機會-說明離岸風電將對自然環境造成哪些風險,如可能減少漁獲量;以及可能創造的機會,如風力發電屬於潔淨能源的一種,有助於邁向淨零轉型。

-步驟四:P(準備)因應措施與對外揭露-透過上述步驟了解風險後,進一步提出減緩風險因應對策以及事先預估試行應用中的挑戰,逐步建立完整的自然觀議題評估。

TNFD(Task Force on Nature-related Financial Disclosures)報告書四大重點

DIDIRONG認為TNFD報告書之所以在近年逐漸受到全球倡導與支持,可以扼要濃縮為具備以下四大特點:

1. 自然相關風險的報告 (Reporting on Nature-related Risks)

提供企業在其經營活動中面臨的自然相關風險的詳細說明。

2. 生態系統依賴 (Ecosystem Dependence)

討論企業對生態系統的依賴,包括水源、土壤品質和生態多樣性。

3. 生態系統管理 (Ecosystem Management)

描述企業的生態系統管理措施,包括生態系統保護和恢復計劃。

4. 社會機會 (Social Opportunities)

強調「社會機會」,例如生態旅遊和生態產品的發展。

而TCFD報告書與TNFD報告書的共同之處,則在於均相當關注「財務金融(Financial Impact)」的影響。比如關注氣候、自然相關風險與機會,如何影響企業財務績效;同時也強調企業組織需強化提供具體、量化的「財務揭露(Financial Disclosures)」,將過去那些無法被列入財報、年報中,卻實際影響著企業價值(value)的資訊有形化,進而使投資人與相關利害關係人提高與企業的可接近性。

做得「深刻且到位」,永遠比做得「急切」來的更有意義與價值

以上就是DIDIRONG針對中信金控近日發布《2022自然相關財務揭露報告書》後的架構分析,以最初始框架建立的角度觀看,便不會覺得不同種類的報告書使人眼花瞭亂、摸不清頭緒,而針對企業,DIDIRONG認為也不需要盲目地跟風。反之,組織可以先深入了解準則所隱含與具備的意義,接著回歸到組織拋出討論,盤點組織現有的舉措並且發想未來資源可以如何妥善地被分配及運用。總歸一句,做得「深刻且到位」,永遠比做得「急切」來的更有意義與價值!

參考資料:

中信金控《2022自然相關財務揭露報告書》

Guidance on the identification and assessment of nature-related issues: the LEAP approach